3月16日,石药创新制药股份有限公司(股票简称:新诺威)发布2025年业绩公告:2025年,公司实现营业收入21.58亿元,同比增长8.93%;但是归属于上市公司股东的净亏损2.41亿元,下降548.8%。

新诺威解释称,公司业绩亏损首要原因是研发投入的增长。2025年,新诺威研发费用达到10.36亿元,同比增长23.01%。但其实,新诺威在去年再次用11亿元买进了巨石生物29%的股权,并表后进一步扩大了对新诺威业绩的负累,才是公司由盈转亏的根本原因。

根据财报,2025年巨石生物实现营收2.57亿元,增长了192%,但净亏损进一步扩大,从7.27亿元增加至9.04亿元,拖累新诺威的净利润约2.7亿元。

另一方面,新诺威的传统优势业务咖啡因类产品因市场因素,毛利率和盈利水平较去年同期有所下降。根据财报,新诺威生物功能性原料及保健食品的营收同比仅增长0.93%,毛利率进一步下降4.85%,已经是连续两年下滑。

新诺威承接了石药集团创新转型的压力,但目前还没看到创新价值的体现,这是当前要应对的最紧迫难题。

核心单品销售不力

新诺威手中最核心的创新药产品是PD-1恩朗苏拜单抗和IgE抗体奥马珠单抗,分别在2024年6月、9月获批上市,均来自于巨石生物的注入。2025年是两款核心上市产品第一个完整的销售年。新诺威没有披露单个品种的销售额,但合计2.57亿元的收入显然是低于预期的,这个数字甚至都不够覆盖2.81亿元花在销售上的支出。

单就品种而言,石药押注的基本都是业内大火的明星赛道。PD-1单抗自不用说,奥马珠单抗也是自免领域能排得上前十的品种。上市逾20年,奥马珠单抗仍然保持稳定的增长,2025年销售额约56亿美元,其中美国市场增幅达到32%。

奥马珠单抗原研产品在2019年进入医保目录。不过其专利在2016年已经到期。看中这一市场的中国药企不少,已上市品种就有三个。除了原研品种之外,泰州迈博太科药业的奥马珠单抗在2023年获批,比石药的早了一年左右,用于过敏性哮喘。

石药的奥马珠单抗首次获批于2024年9月,适应症与迈博药业错开,率先在慢性自发性荨麻疹占住一个身位。2025年1月再获批过敏性哮喘适应证,拓展战场。再努努力,石药的奥马珠单抗还有更大的想象空间。

恩朗苏拜单抗的形势就比较严峻了。其适应症选在了二线及以上复发或转移性宫颈癌患者。宫颈癌的人群并不算多,2022年中国新发宫颈癌病例约在15.1万个,相应的治疗药物市场也不会太大。2023年,卡度尼利单抗上市后的首个完整销售年共获得了13.58亿元的回报。当年,康方生物的卡度尼利单抗是依靠独占这个市场,医保之外也能有亮眼的销售数据。

但如今不同了,卡度尼利单抗降价进了医保,齐鲁的PD-1/CTLA-4双抗也获批上市。三家竞争已经略显拥挤。打开更大的局面才是关键。

目前,齐鲁、石药都在争取自家产品挺进一线治疗宫颈癌的战场,都处于临床三期。今年3月,齐鲁的PD-1/CTLA-4双抗联合治疗方案,用于一线治疗持续、复发或转移性宫颈癌的三期临床已经达到主要研究终点。新诺威的PD-1要在两个双抗夹击之下闯出来,并不容易。

BD支撑前景

石药正在经历转型创新的艰难过程,一举一动都受到业界的高度关注。2025年,中国创新药出海浪潮里,石药达成的一个又一个数十亿、数百亿美元规模的BD授权,让业内刮目相看。

今年1月,石药集团等共同与阿斯利康签订协议,就一款长效GLP1R/GIPR激动剂SYH2082,以及三个临床前管线等项目达成合作。根据协议,阿斯利康将支付合计12亿美元的总首付款,以及最高35亿美元的开发里程碑款项、最高138亿美元的销售里程碑款项。

石药集团披露,巨石生物在这份协议中主要涉及一种多肽分子以及相关技术和产品,目前处于临床前研究阶段。未来巨石生物也可能与阿斯利康在创新多肽分子发现和长效递送产品的开发展开合作。

巨石生物在交易中能够分得35%的首付款,即4.2亿美元。这部分钱能抵消一部分巨石生物的亏损。落到新诺威头上,今年公司的业绩应该会比去年好看得多。

新诺威的创新转型难度比集团还要大。石药集团好歹还有大量传统品种托底,新诺威则是从保健食品、食品添加剂起家的,2024年新诺威把用于保健食品生产、研发建设共计约8亿元的项目资金转为巨石生物单抗、ADC产品的生产线建设,准备背水一战。但2025年3月,石药的Claudin 18.2 ADC(SYSA1801)被合作伙伴宣布停止开发。目前,这一管线已不再出现在新诺威的重点管线中。

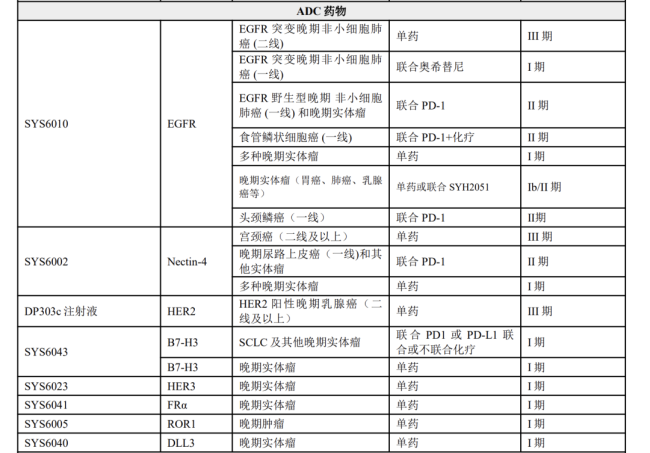

目前,新诺威手中最接近的上市品种是乌司奴单抗、帕妥珠单抗,两款产品都已经递交了上市申请,能够最快给新诺威回血。最关键的是正在开展的几个大三期临床。例如司库奇尤单抗用于中重度斑块银屑病,靶向HER2、EGFR、Nectin-4ADC多个产品都已经到了三期临床,分别用于乳腺癌、非小细胞肺癌、宫颈癌的治疗。

几个生物类似药会面临不小的竞争。比如司库奇尤单抗针对的银屑病,据药融云数据库统计,目前国内上市用于治疗银屑病的生物制剂就有31款。乌司奴单抗和帕妥珠单抗也都是市场不大、竞争激烈的品种。新诺威的ADC是比较有看点的品种,未来或许能成为公司业绩的爆发点。

图源:新诺威2025年财报

现在的巨石生物仍需要母公司的资金注入。2025年3月,新诺威、恩必普药业计划以无息借款的方式向巨石生物资助10亿元,以支持其研发和生产经营。石药的创新路,还需要时间的积淀才能望到曙光。

牛策略提示:文章来自网络,不代表本站观点。